作者:青青

数据不说谎,中国大模型赛道的第一份“体检报告”来了。

近日,智谱AI(智谱华章)正式向港交所递交招股书。在光鲜的独角兽标签之下,这几百页文件用最冷冰冰的数字,揭示了中国大模型创业最真实的两个侧面:极致的烧钱焦虑,与极致的技术突围。

我们翻阅了整份聆讯后资料集,提炼出这组最能代表中国 AGI 现状的关键数据。

招股书中最具冲击力的数据,莫过于营收与亏损的巨大“剪刀差”。

根据招股书「财务资料」章节显示:

-

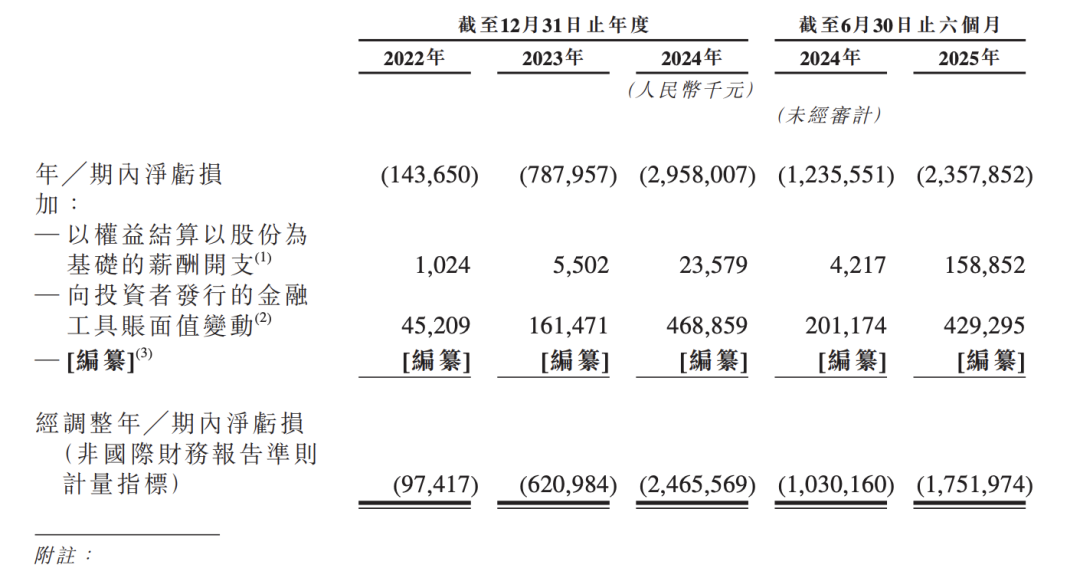

营收增长:2025 年上半年,智谱实现收入 1.91 亿元。

-

净亏损:同期净亏损高达 23.58 亿元。

做一个简单的除法计算:23.58 ÷ 1.91 ≈ 12.3。这意味着,在现阶段,智谱每获得 1 块钱 的商业收入,在账面上就需要承受约 12 块钱 的净亏损。

这种极端的投入产出比,折射出大模型商业化的早期特征:为了抢占技术高地,企业必须不计成本地投入。营收虽然在以三位数的速率增长,但在庞大的研发支出面前,依然显得杯水车薪。

比亏损更值得关注的,是现金流的流速。

招股书披露,截至 2025 年 6 月 30 日,智谱账上的现金及现金等价物为 25.52 亿元。 与此同时,2025 年上半年,公司的平均月度现金消耗率(Cash Burn Rate)高达 3.27 亿元。

这是一个非常典型的“硅谷式”烧钱模型。3.27亿/月 的消耗速度,意味着每一天睁开眼,公司就要花掉一千多万。对于任何一家非上市企业来说,这样的资金压力都是窒息级的。智谱选择在这个时间点冲击港股,补充弹药无疑是核心驱动力之一。

钱都烧到哪里去了?

招股书显示,在 2025 年上半年 15.95 亿元 的研发开支中,有 11.45 亿元 是支付给第三方的“算力服务费”。

-

占比惊人:算力成本占到了总研发开支的 71.8%。

-

收入倒挂:仅算力这一项支出,就是同期公司总收入(1.91亿元)的 6 倍。

这种重资产投入直接拉低了软件公司引以为傲的毛利率。招股书显示,智谱的毛利率已从 2023 年的 56.3% 下滑至 2025 年上半年的 50.0%。这意味着,大模型创业正在从“智力密集型”转变为“资本密集型”,算力成本成为压在利润表上最重的一块石头。

虽然财务数据承压,但智谱在招股书中披露的一项技术排名,成为了最大的亮点,也是其敢于冲击IPO的最大底气。

招股书「概要」章节明确引用了权威评估平台 CodeArena 2025 年 11 月的数据:GLM-4.6 在编码能力(Coding)上一度登顶第一。

这意味着在编程这个AI商业化含金量最高、落地最快的场景中,国产大模型罕见地力压国际顶流。

此外,招股书还披露了其庞大的开源生态数据:

-

下载量:GLM 系列开源模型在全球开发者社区的累计下载量已超过 4500 万次。

-

市场份额:按收入计,智谱是中国最大的独立通用大模型开发商,市场份额 6.6%。

据 AI怪盗团从知情人士处获悉:智谱还在加快下一代旗舰模型——GLM-4.7的迭代。据爆料,GLM-4.7 的目标非常明确:在核心编码与逻辑推理能力上,直接对标全球最强模型 Claude Sonnet 4.5,有望在 IPO 之后推出,以拉动股价。

这份招股书,是中国大模型行业独角兽们的一个缩影。

左手是月均 3.27 亿的现金消耗与算力成本的重压,右手是全球第一的代码能力与庞大的开源生态。

当然,你可以批评它现在的造血能力孱弱,批评它烧钱如流水。但在 AGI 这场马拉松里,必须有人敢于在黎明前燃尽最后一根火柴。

智谱用巨额亏损换来的,是国产大模型并未掉队的底气,是 GLM-4.6 在代码领域的惊艳表现,以及 GLM-4.7 即将带来的无限可能。