据多家权威媒体最新报道,2026 年第一季度全球存储市场正经历一场前所未有的价格风暴。即便是面向大众市场的入门级内存和 SSD 产品,其价格涨幅也刷新了历史纪录。行业分析指出,下一季度的涨价态势恐将进一步加剧。与此同时,全球 PC 出货量虽然呈现小幅增长,但这组数据背后却暗藏着多重行业隐忧,值得市场参与者高度警惕。

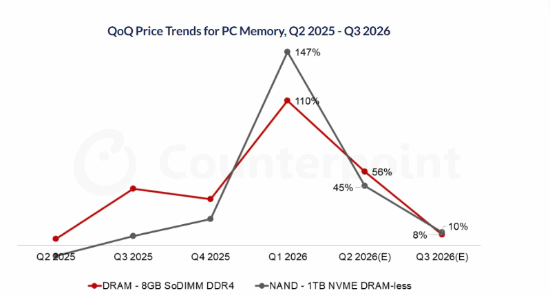

最新研究数据显示,入门级存储产品价格迎来爆发式上涨。其中,8GB SoDIMM DDR4 DRAM 内存与 1TB NVMe SSD(无 DRAM 版本)自 2025 年第四季度至 2026 年第一季度,价格分别暴涨 110% 和 147%。据悉,高端存储产品的价格涨幅更为显著,当前内存危机持续失控,曾经性价比突出的 DRAM 和 NAND 产品,价格已突破前所未有的门槛。 这一现象不仅影响了消费者,也对整机厂商的定价策略构成了严峻挑战。

这一现象不仅影响了消费者,也对整机厂商的定价策略构成了严峻挑战。

业内预测,存储产品的涨价态势将持续升级。在下一季度(2026 年第二季度),DRAM 内存价格预计将再涨近 60%,SSD 价格预计上涨 50%。此次涨价的核心原因是 AI 浪潮引发的结构性供需失衡。三星、SK 海力士等头部厂商将大部分先进产能转向高毛利率的 HBM(高带宽内存),挤压了消费级存储产品的供应。同时,消费电子市场库存去化完成,进一步加剧了供需矛盾。从客观角度分析,这种产能倾斜虽然提升了厂商的利润率,但也导致了传统消费级产品的供应脆弱性增加,一旦 AI 需求波动,市场可能面临双重风险。

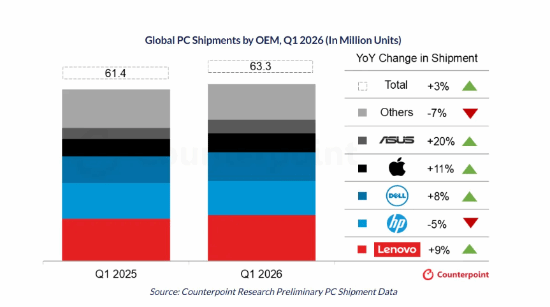

与存储市场的暴涨形成对比的是,全球 PC 出货量呈现小幅同比增长。数据显示,2026 年第一季度全球 PC 厂商出货量达 6330 万台,较去年同期的 6140 万台增长 3.2%。从厂商表现来看,多数厂商出货量实现增长,其中苹果和华硕表现亮眼,分别以 11% 和 20% 的同比增幅领跑行业;戴尔和联想出货量同比分别增长 8% 和 9%;与此同时,惠普及中小型 PC 厂商出货量出现下滑,分别同比下降 5% 和 7%。这种分化表明,头部品牌凭借供应链优势更能抵御成本波动,而中小厂商的生存空间正受到挤压。

值得注意的是,这 3.2% 的同比增长并非源于市场需求的真实改善,相反,其主要原因是 PC 厂商预判内存等核心零部件价格将持续上涨,提前进行抢购备货所致,具有明显的人为推动特征。 随着存储价格持续暴涨,PC 厂商面临的成本压力不断加大,推出入门级产品的难度日益提升。Counterpoint 分析认为,未来 PC 厂商将逐步调整产品策略,重点转向中高端产品组合,以缓解成本压力。这意味着低端市场的消费者可能面临更大的购买阻力。

随着存储价格持续暴涨,PC 厂商面临的成本压力不断加大,推出入门级产品的难度日益提升。Counterpoint 分析认为,未来 PC 厂商将逐步调整产品策略,重点转向中高端产品组合,以缓解成本压力。这意味着低端市场的消费者可能面临更大的购买阻力。

行业隐忧不止于此,当前 PC 市场还面临着日益严重的 CPU 短缺威胁。据悉,全球 CPU 市场正经历严重短缺,Intel 与 AMD 处理器价格近期均上涨 10%-15%,晶圆代工厂将产能优先分配给 AI 芯片,导致客户端处理器排产空间被大幅压缩,进一步加剧了 PC 行业的发展压力。存储与处理器的双重涨价,标志着 PC 行业正式进入高成本周期,这可能会抑制未来两年的换新需求。

业内人士表示,存储价格暴涨、CPU 短缺等问题,将持续影响 PC 行业的发展轨迹,预计 2026 年底至 2027 年初,全球 PC 出货量可能出现下滑。目前,头部厂商正逐步调整产品布局以应对市场变化,而行业整体能否走出困境,仍取决于供需关系的改善及核心零部件的供应情况。对于消费者而言,若非急需,或许可以观望至供需关系缓和后再做决策,以避免在高点入手。